公共空间装修费是否可以抵扣,公共空间装修费抵扣政策解析

公共空间装修费是否可以抵扣,这个话题在财税领域一直备受关注。不少企业都在为装修费能否抵扣进项税额而纠结,特别是那些既采用一般计税方法又采用简易计税方法的企业。今天,咱们就来深入聊聊这个话题,看看公共空间装修费到底能不能抵扣,以及相关的政策规定。

政策规定解读

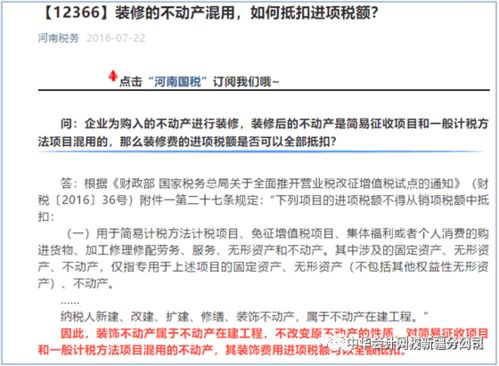

根据财税【2016】36号和财税【2017】90号文件的规定,纳税人购入固定资产、无形资产(不包括其他权益性无形资产)、不动产以及租入固定资产、不动产,如果既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费,那么其进项税额准予从销项税额中全额抵扣。这里的关键在于,允许全额抵扣的是购入固定资产、无形资产(不包括其他权益性无形资产)、不动产以及租入固定资产、不动产相应取得的进项税额,不包括购入或租入相关资产后支付的装修费、取暖费、物业费、维护费等各类费用对应的进项税额。

这意味着,如果你公司租入了一栋办公楼,既用于一般计税项目,又用于简易计税项目,那么这栋办公楼的进项税额可以全额抵扣。但是,如果你公司在这栋办公楼上进行装修,那么装修费对应的进项税额就不可以全额抵扣。

实际案例分析

咱们来看一个实际案例。假设A公司租入了一栋办公楼,用于一般计税项目。同时,A公司还在这栋办公楼进行装修,装修费用为100万元。假设这100万元的装修费用对应的进项税额为10万元。根据政策规定,A公司可以抵扣的进项税额为租入办公楼的进项税额,而装修费对应的进项税额则不能抵扣。

那么,A公司该如何处理这10万元的进项税额呢?一种方法是将其转出,即不抵扣这10万元的进项税额。另一种方法是将其用于简易计税项目或免征增值税项目。具体采用哪种方法,需要根据A公司的实际情况来决定。

企业应对策略

对于公共空间装修费是否可以抵扣的问题,企业可以采取以下应对策略:

1. 合理规划装修项目:企业在进行装修时,应合理规划装修项目,尽量将装修项目与生产经营活动分开。这样可以避免装修费对应的进项税额无法抵扣的问题。

2. 选择合适的计税方法:企业在选择计税方法时,应充分考虑装修费是否可以抵扣的问题。如果装修费无法抵扣,那么企业可能需要选择一般计税方法,以避免进项税额无法抵扣的损失。

3. 及时了解政策变化:财税政策一直在不断变化,企业应及时了解相关政策变化,以便及时调整经营策略。

装修服务与发票问题

除了公共空间装修费是否可以抵扣的问题,企业还应注意装修服务与发票的问题。根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税201636号)以及《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)的规定,建筑服务适用的增值税税率为9%。如果一般纳税人为贵公司提供的包工包料形式的建筑服务,开具货物劳务名称为建筑服务装修费”、税率为13%的增值税专用发票明显不符合现行增值税抵扣规定。根据《中华人民共和国增值税暂行条例》第九条纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。”以及《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税201636号)附件1《营业税改征增值税试点实施办法》第二十六条纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣”的规定,该增值税专用发票不能抵扣。如果抵扣,后续可能面临补缴税款、加收滞纳金的风险。

公共空间装修费抵扣的例外情况

虽然公共空间装修费通常不能抵扣,但也有一些例外情况。例如,如果装修费用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费,那么其进项税额可以抵扣。此外,如果装修费用于租入固定资产、不动产的装修,且这租入的固定资产、不动产既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费,那么装修费对应的进项税