在繁忙的酒店餐饮行业中,会计科目及账务处理是确保企业稳健运营的基石。无论是星级酒店还是小型餐馆,精细化的财务管理都是提升竞争力的关键。今天,我们就来深入探讨酒店餐饮会计科目及账务处理的方方面面,带你全面了解这一领域的核心知识。

酒店餐饮会计科目的设置

酒店餐饮行业的会计科目设置需要全面覆盖企业的各项经济活动。资产类科目主要包括现金、银行存款、应收账款、存货等。现金和银行存款是企业的流动资金,需要严格管理,确保每一笔收支都有据可查。应收账款则反映了客户欠款的情况,需要定期催收,避免坏账风险。存货则包括原材料、半成品、成品等,需要定期盘点,确保账实相符。

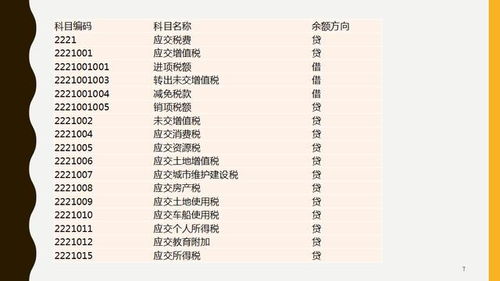

负债类科目主要包括应付账款、预收账款、应交税费等。应付账款是企业欠供应商的款项,需要按时支付,维护良好的商业信誉。预收账款则是客户提前支付的款项,需要妥善管理,确保服务质量。应交税费则包括各种税费,需要按时缴纳,避免税务风险。

所有者权益类科目主要包括实收资本、资本公积、盈余公积等。实收资本是企业的初始投资,资本公积则是企业通过各种方式获得的额外收益,盈余公积则是企业利润的积累,可以用于弥补亏损或扩大再生产。

损益类科目主要包括主营业务收入、主营业务成本、销售费用、管理费用、财务费用等。主营业务收入是企业的主要收入来源,主营业务成本则是与收入直接相关的成本,销售费用、管理费用、财务费用则是企业的各项运营成本,需要严格控制,提高盈利能力。

酒店餐饮账务处理的流程

酒店餐饮行业的账务处理流程需要严谨细致,确保每一笔交易都准确记录。每日营业收入传票的编制是账务处理的第一步,需要根据每日销售报告表和试算平衡表编制收入传票。收入凭证的编制方法是借记应收账款、银行存款等科目,贷记主营业务收入等科目。

街账、客账分配表统计是账务处理的第二步,需要收入核数员每天填写街账、客账统计表,进行分配。及时将费用记录到每一账户中,做到日清月结,为月末填写街账、客账汇总表做准备。

客人清算应收款后的账务处理是账务处理的第三步,客人接到宾馆催款通知后,规定在30天之内向宾馆结算应收账款。当客人付款时,宾馆应开正式收据呈交客人,作为结算凭证。收入核数员便根据客人付款内容及金额,每天进行账务处理:在编制记账凭证前,首先查明该公司账号、账项参考号码及付款内容,并填写在每日现金收入记录表中。

超60天应收款挂账催款是账务处理的第四步,根据月结应收款对账单记录及账项,分析报告内容。对凡是超60天以上应收款挂账客户,进行再次催款,催款前首先了解尚未付款的账项具体内容,并将情况向财务经理汇报。由财务经理签发催款信,连同缴款通知副本寄给客人;对客人提出的问题要及时解答,确保应收账款及时收回。

酒店餐饮会计科目及账务处理的实例

让我们通过几个实例来具体了解酒店餐饮会计科目及账务处理的应用。

实例一:餐饮部领用酒水

6月13日,餐饮部领用酒水共计10980.32元。会计分录为:

借:主营业务成本 10980.32元

贷:库存商品 10980.32元

实例二:支付本月肉类款

6月30日,收到本月肉类汇总发票共计14667.40元,并以银行支付货款。会计分录为:

借:主营业务成本 14667.40元

贷:银行存款 14667.40元

实例三:支付客房消毒费

6月24日,用现金支付客房消毒费2400.00元。会计分录为:

借:主营业务成本 2400.00元

贷:库存现金 2400.00元

通过这些实例,我们可以看到酒店餐饮会计科目及账务处理的实际应用,确保每一笔交易都准确记录,为企业提供可靠的财务数据。

酒店餐饮会计科目及账务处理的注意事项

在酒店餐饮会计科目及账务处理过程中,需要注意以下几点:

1. 准确性:确保每一笔交易都准确记录,避免错误和遗漏。

2. 及时性:及时进行账务处理,确保财务数据的时效性。

3. 完整性:确保所有交易都记录在账,避免遗漏。

4. 合规性:遵守相关法律法规,确保账务处理的合规性。

5. 安全性:确保财务数据的安全

上一条: 酒店餐饮管理存在的问题,挑战与优化策略